Dünyada demir-çelik sektörü, 2030 karbonsuzlaşma hedeflerine yaklaşırken kritik bir dönemece girmiştir. Düşük karbonlu demir-çelik üretimi oldukça yavaş ilerlerken, fosil yakıta dayalı yatırımlar hala sektörde yüksek orandadır. Çelik sektörünün Paris Anlaşması hedeflerine ulaşabilmesi için kömür bazlı üretim yöntemlerinden hızlı bir şekilde uzaklaşması ve düşük karbonlu teknolojilere daha güçlü yatırımlar yapması gerekmektedir.

Global Energy Monitor (GEM) tarafından bu yıl altıncısı yayınlanan raporda, 91 ülkedeki 1.293 demir-çelik tesisi incelenmiştir. Raporda, düşük karbonlu çelik üretiminde istenilen düzeye ulaşılamadığı vurgulanmıştır. Çelik sektöründeki emisyonların yaklaşık yüzde 88'i kömür bazlı üretimden kaynaklanmakta ve sektör, küresel CO² emisyonlarının yaklaşık yüzde 11’inden sorumlu olmaktadır. Bu nedenle, dünyanın net sıfır emisyon hedefine ulaşabilmesi için düşük emisyonlu teknolojilere yapılacak yatırımlar kritik bir öneme sahiptir.

Yatırımların düşük karbonlu teknolojiye yönelmesi gerektiğinin altını çizen İstanbul Politikalar Merkezi araştırmacısı Dursun Baş, mevcut karbon yoğun yatırımların devam etmesi durumunda çelik sektörünün hem küresel hem de ulusal iklim hedeflerine ulaşmasının pek mümkün görünmediğini ifade etmiştir. Türkiye’nin de dahil olduğu 91 ülkedeki demir-çelik tesislerinin yüzde 50'sinden fazlası 2025 itibarıyla tek başına Çin'e ait olacaktır. ABD ve Türkiye hurdaya dayalı elektrik ark ocağı (EAF) teknolojisi ile üretimde öne çıkarken, diğer büyük üreticilerin çoğunda kömüre dayalı demir cevherinden üretim yöntemleri hakimdir; Hindistan ise yeni kömür bazlı üretim yatırımlarında lider konumdadır.

Sektörün dönüşümünün önündeki en büyük engellerden biri, yeni kömür bazlı çelik üretimi yatırımları ve yüksek fırınların ömrünü uzatmaya yönelik yenileme planlarıdır. Almanya, Japonya, Güney Kore ve Çin'deki emisyon ticaret sistemi (ETS) ve mevcut en iyi tekniklerin (MET) uygulama mevzuatları etkin bir şekilde hayata geçirilmiştir. MET’lerin yaygınlaşması, hurda bazlı çelik üretimi ile yeşil hidrojen kullanılarak üretilen direkt indirgenmiş demir (DRI) temelli birincil çelik üretimi, düşük emisyonlu çelik üretimi için ticari olarak en erişilebilir yöntemler olarak tanımlanmaktadır.

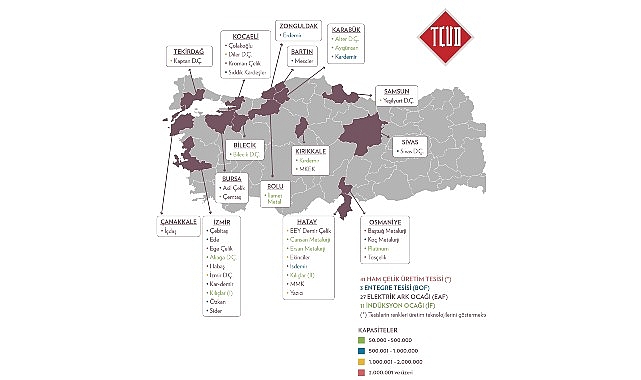

Türkiye ise entegre tesislerde geciken dönüşüm nedeniyle ve sanayide karbonsuzlaşma finansmanı düzenlemelerinde geride kalmaktadır. Dursun Baş, Türkiye'de ham çelik üreten 40'tan fazla tesisin, 2021'de yaklaşık 40 milyon ton sera gazı saldığını ve bunun ülke genelindeki toplam emisyonların yüzde 10'una denk geldiğini belirtmiştir. Üretimin yüzde 70’ten fazlası, sera gazları açısından daha 'temiz' sayılan hurdaya dayalı elektrik ark ocaklı tesislerde üretilmektedir. Ancak bu tesislerin, artan yenilenebilir enerji yatırımlarına rağmen, kullandıkları elektriğin hala büyük ölçüde ithal kömüre dayandığı vurgulanmaktadır.

Baş, özellikle entegre tesislerde, demir cevheri üretiminden kaynaklanan emisyonlarının yüzde 65'inden sorumlu olan üç entegre tesisin henüz somut bir dönüşüm yatırımı almadığını ifade etmiştir. Ayrıca, kapasite fazlası olan ürün gruplarında yatırımların artırılmasının, çevresel etki değerlendirmesi raporu onayı alan her yatırımcı için mevcut kapasitesini genişletebilme özgürlüğü tanıdığı ve bunun da sera gazı emisyonlarını artırdığı dile getirilmiştir. Yapılacak olan verimlilik yatırımlarına rağmen, çelik üretimindeki artışın, sektörde sera gazlarını sınırlayan bir mevzuat olmaması nedeniyle kirlilik ve sera gazı emisyonu faturasını artırmaya devam edeceği uyarısı yapılmıştır.

Türkiye'deki çelik tesislerinde büyük bir sera gazı emisyonu azaltım potansiyeli bulunduğuna dikkat çeken Baş, bu tesislerde malzeme ve enerji verimliliği, metalurjik optimizasyon, dijitalleşme ve iyi mühendislik uygulamaları ile sağlanabilecek emisyon azaltım potansiyelinin oldukça yüksek olduğunu ifade etmiştir. 2030'a kadar bu potansiyelin hayata geçirilebilmesi için bağlayıcı bir düzenleyici çerçevenin, etkin denetim mekanizmalarının ve güçlü bir kamusal iradenin gerekeceği vurgusu yapılmıştır. Ayrıca, entegre ve ark ocaklı tesislerdeki üretim artışının sürmesiyle birlikte 40 milyon tonluk üretim ve emisyon zirvesinin önümüzdeki yıllarda daha da yükselebileceği beklenmektedir.

Son olarak, Baş, üretim kapasitesi planlaması ve elektrik ark ocaklarında yenilenebilir enerji kullanımının, çelik sektöründe kısa vadeli emisyon azaltımı için en erişilebilir yollar olarak değerlendirildiğini belirtmiş ve bu hedeflere ulaşmak için enerji ve sanayi politikalarının eş güdümlü bir biçimde kurgulanması gerektiğini eklemiştir. Sektörün karbonsuzlaşması için bağlayıcı bir ulusal plan yapılmasının zorunluluğu da vurgulanmıştır.